Bisa Masuk, Gak Bisa Keluar?

Dari jaman SD, ada dua hal tentang keuangan yang selalu diajarkan oleh guru dan orang tua kita:

1. Jangan besar pasak daripada tiang,

2. Harus selalu menabung. Apakah ini cukup?

Menurutku, permasalahan banyak orang yang aku lihat terutama setelah memiliki pemasukan yang besar adalah, mereka bisa punya pendapatan tapi nggak pernah belajar bagaimana cara untuk spending money atau menggunakan uang. Akibatnya apa? Nggak jarang orang-orang ini mengeluarkan uang melebihi pendapatan yang mereka miliki, walaupun pendapatan yang mereka miliki sebenarnya cukup besar.

Karena itu, hari ini aku mau mencoba membahas sedikit mengenai the art of spending!

Background ya, aku bukan orang yang dari sananya suka berhemat. Pada dasarnya aku cukup impulsif, terutama sebelum aku menikah. Punya gaji lumayan, gercep beli tas dan sepatu. Dapet bonus, jangan lupa hoarding makeup dan skincare! Apa akibatnya? Ya sisanya nggak banyak yang aku bisa sisakan untuk investasi. Apalagi aku cukup beruntung karena masih tinggal di rumah orang tua dan bisa pakai mobil mereka. Lengkap deh, nggak pernah belajar bagaimana bertanggung jawab.

Setelah nikah, nggak mungkin kan aku terus-menerus begitu. Mulai deh belajar gimana sih baiknya menyisihkan uang untuk investasi, untuk ditabung, dan seterusnya. Oh how I wish someone had taught me this in high school! Jadinya aku nggak buang-buang waktu foya-foya nggak jelas, hehehe.

Seringkali ketika kita hidup berdasarkan budget tertentu, kita merasa hidup kok sempit banget yah rasanya, cuma nabung mulu. Dan ini mungkin terpaksa dilakukan oleh beberapa orang terutama yang pendapatannya cuma cukup untuk kebutuhan dasar aja. Tapi sebenarnya kalau kita menata sedikit budget spending atau anggaran pengeluaran kita, kita bisa kok hidup lebih lega.

Jadi buat aku, alokasi spending aku bagi menjadi 5 bagian:

- Fixed costs, ini yang wajib banget kamu anggarkan di awal. Pos ini diperuntukkan kebutuhan pokok dan kewajiban kamu yang sifatnya pasti. Contohnya: cicilan, bayar kosan, bayar listrik, biaya hidup (makan, belanja sayur), pulsa yang wajib, ini semua kamu bisa masukin dalam pos ini dan dibagi-bagi lagi sesuai dengan peruntukan dan jadwal pembayaran.

- Self Improvement and Goals, ini pos untuk spending yang kamu anggarkan di kemudian hari, misalnya mau lanjutkan sekolah, ikut sertifikasi, liburan, DP rumah. Ini kamu bisa optimalkan dengan taruh dananya di RDPT/RDPU, dan kalau jangka waktunya sedikit lebih panjang, bisa taruh sebagian juga di balanced fund.

- Investment, ini pos investasi jangka panjang kamu, alias portfolio investasi.

- Conscious spending, Nah, ini dia pos spending kamu untuk hal-hal yang kamu passionate in, cintai, dan merasa bahwa hal-hal ini bisa membuat hidup kamu lebih “fulfilled” dan sparks joy! Penting kita miliki agar kita nggak merasa burn out, karena burn out biasanya efeknya lebih cilaka.

- Charity, atau donasi. Ini bisa banget kita coba sisakan sebagian dari pendapatan kamu untuk donasi dan membantu sekitar. Dengan berbagi, kita memberi ruang untuk hal-hal baik untuk datang lagi ke kita.

Sekian tips pengeluaran dari Sayakaya. Selamat mencoba ya!

Lihat Blog Lainnya

Inflasi: Diam Diam Gerus Uang

Siapa yang nggak pernah makan Indomie? Selain anak-anak yang tidak diperbolehkan makan Indomie oleh orang tuanya, saya rasa hampir semua orang Indonesia pernah makan mie instan yang satu ini.

Baca Selengkapnya

Reksa Dana, Buy or Bye?

Akhir-akhir ini banyak banget yang sering bertanya, “Baiknya beli reksa dana atau langsung main saham ya, Ci?”

Baca Selengkapnya

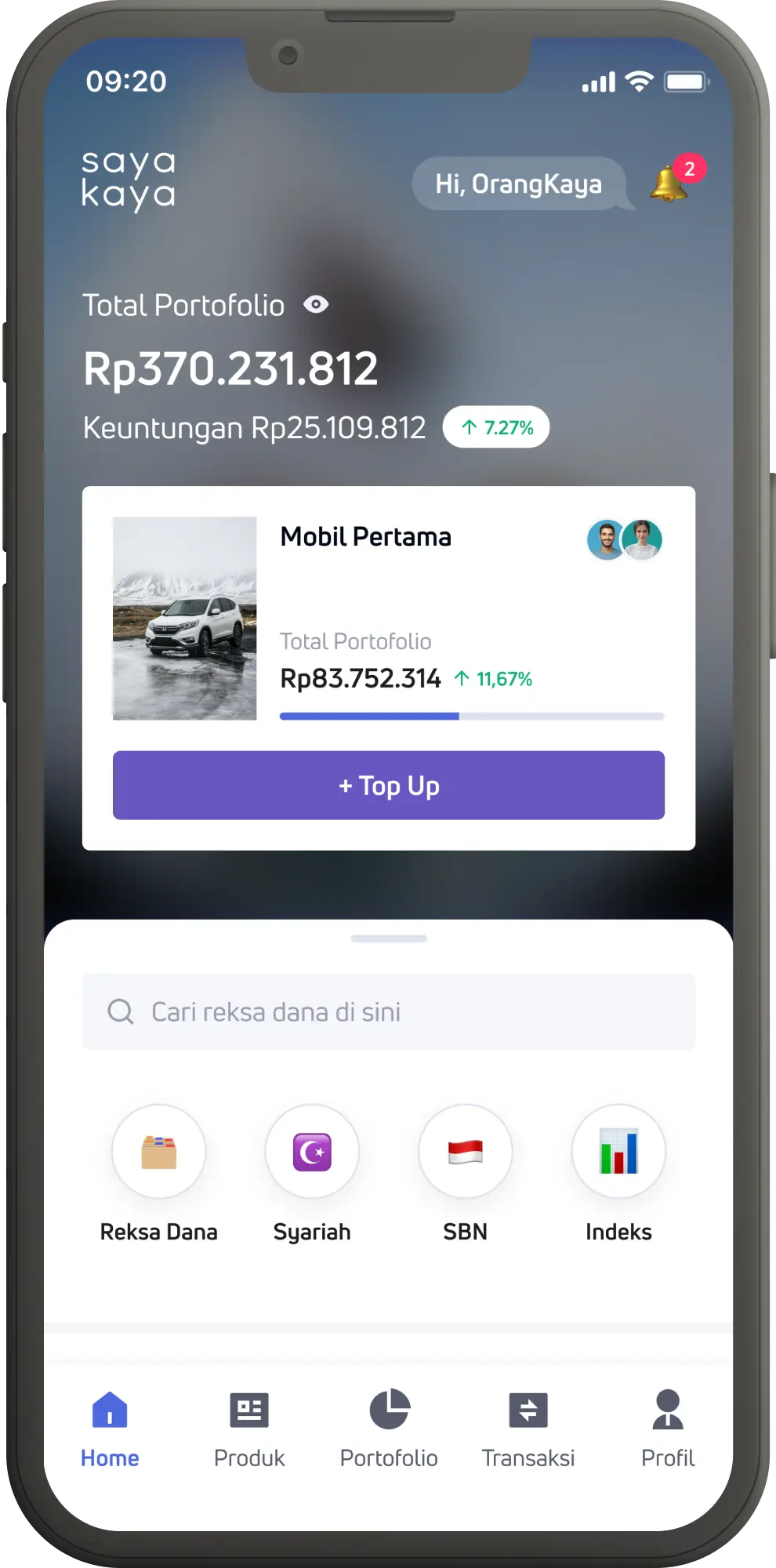

Aplikasi SayaKaya:

Mudah, Cepat, dan Terkurasi!

Semua orang kini bisa berinvestasi Reksa Dana dengan mudah hanya lewat satu aplikasi saja. Download sekarang!